Kostensenkung Mittelstand - Die Zuschlagskalkulation, der Feind im Unternehmen?

Kann die Ungenauigkeit der Zuschlagskalkulation zu einer Fehlsteuerung des Unternehmens führen?

Hermann Schlichting

11/4/20251 min read

In unseren Projekten mit den Themen

- Cost-Engineering (Sanierung von Unternehmen)

- Komplexitäts-Management – Komplexität analysieren und reduzieren

- Modularisierung der Produkte

- GK-Analyse – Klärung der verursachungsgerechten GK-Zurechnung

zu Produkten und Kunden

stellten wir seit über 30 Jahren in allen Fällen fest, dass die traditionelle Zuschlagskalkulation die Gemeinkosten, bei heterogenen Produkten, Stückzahlen und Kunden, nicht verursachungsgerecht zurechnen konnte.

Dadurch wurden die Hauptumsatzträger zu „teuer“ und Produkte mit kleinen Stückzahlen zu „kostengünstig“ kalkuliert.

Bei der Zurechnung der Vertriebskosten auf die Kunden war der Effekt ähnlich.

Großkunden wurden zu hohe und Kleinkunden zu niedrige Vertriebskosten zugerechnet.

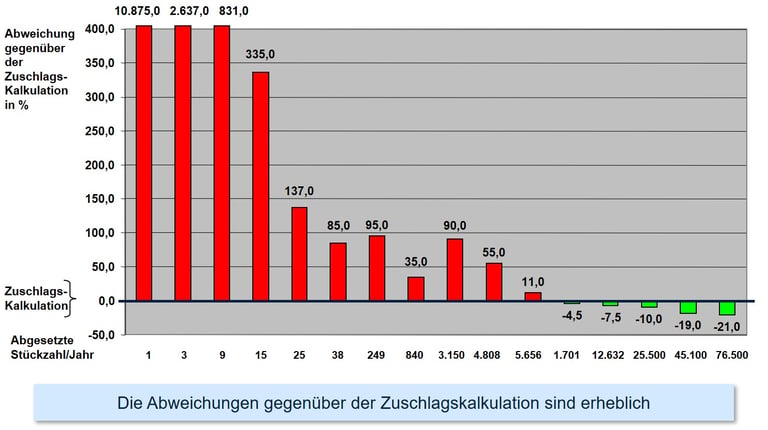

Die tatsächlichen Kosten der Produkte und/oder Kunden lagen bei

- Hauptumsatzträgern oder Großkunden um 5 bis 30% niedriger

- kleinen Stückzahlen oder Kleinkunden um bis zu 50, 200, 500, 1.000

oder sogar deutlich über 1.000% höher,

als es die Zuschlagskalkulation aussagte.

Diese überraschenden im ersten Schritt nahezu unglaublichen Abweichungen führten dann

- zu einer Fehlsteuerung der Unternehmen,

- zu einer „Über-Komplexität“ die unsichtbar blieb und

- zu einer Schwächung der Wettbewerbsfähigkeit.

Die Ursachen liegen in dem mittlerweile veralteten Konzept der Zuschlagskalkulation, die mit pauschalen %-Sätzen die GK den Einzelkosten (Material, Fertigungslöhne, …) zurechnet.

Im Laufe der Jahrzehnte erhöhten sich die GK, Einzelkosten reduzierten sich, die Produkt-/Kundenvielfalt nahm zu und damit die Ungenauigkeit der Zuschlagskalkulation.

Die zuvor genannten Abweichungen ermittelten wir mit dem Einsatz einer „Prozessorientierten Kalkulation“ (PoK).

Hier werden, zur Ermittlung der Kalkulationsformeln, die Kosten der Kostenstellen den Unternehmensprozessen, wie z.B. Beschaffung, Fertigungsdurchführung, Kundenlieferung, Service, … zugeordnet.

Damit war dann eine solide Basis geschaffen, um die GK den Teilen, Produkten und Kunden wirklich verursachungsgerecht zuzurechnen.

Dies führte dann z.B.

- zu einer Überarbeitung der Verkaufs-Preise und Mindestbestellmengen

- zur Abkündigung von Produkten und Kunden

- Verlagerung der Produktion von Exoten-Produkte an Lieferanten

- u.v.m.

und damit Stärkung der Wettbewerbsfähigkeit.

Eine weitere Folge war teilweise auch die Überarbeitung/Anpassung der Unternehmens-Ziele und -Strategie und Fokussierung auf die Kernkompetenzen.

Weitere Informationen erhalten Sie unter:

https://schlichting-akademie.de/komplexitats-management-seminar

In diesem Seminar wird die Systematik und Methodik der Prozessorientierten Kalkulation (PoK) ausführlich vorgestellt.

Hermann Schlichting