Kostensenkung Mittelstand - Die unsichtbare Über-Komplexität

Ursachen und Reduzierung der Über-Komplexität

1/10/20261 min read

Aufgrund der globalen politischen Rahmenbedingungen sind heute viele Unternehmen einem bisher nicht bekannten Kostendruck ausgesetzt.

Kostensenkungen an Produkten und Prozessen sind meistens nicht schnell genug umzusetzen und erfordern u.U. auch hohe Investitionen.

Kostensenkungen über eine Reduzierung der meistens vorhandenen, aber unsichtbaren Überkomplexität sind deutlich schneller und mit sehr geringen Investitionen zu realisieren.

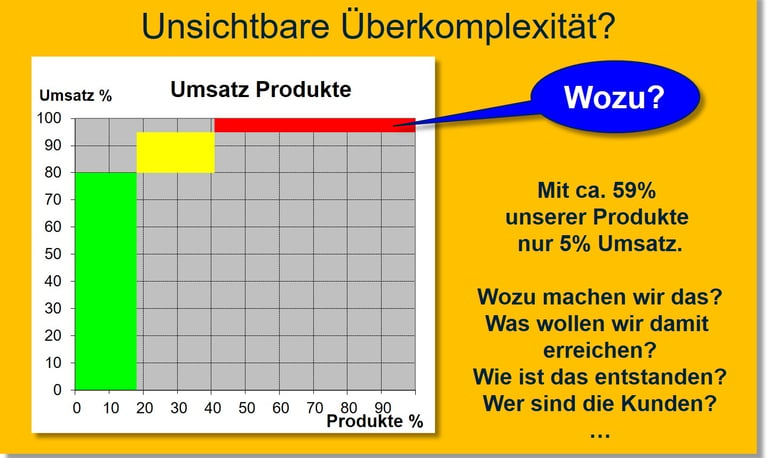

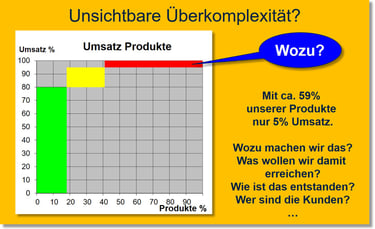

Die Grafik mit der ABC-Analyse aus einem Projekt zeigt eine Situation auf, die wir sehr oft in Kostensenkungsprojekten vorfinden.

Nach über 30 Jahren Erfahrung aus Projekten zur Komplexitäts-Reduzierung können wir sagen, dass dies ein vollkommen unterschätztes Problem im Mittelstand ist.

Wenn wir Unternehmen sanieren müssen, steht die Komplexitätsreduzierung (Vielfalt im Unternehmen) immer an erster Stelle.

Dies geht schnell und ist in der Regel mit geringen Kosten verbunden.

Dabei liegt der Fokus

- im Maschinenbau vorwiegend auf der Produkt-Vielfalt,

- bei Komponentenherstellern auf Kunden- und Produkt-Vielfalt.

Erst dann folgen für das “Rest“-Produktspektrum Kostensenkungen durch Änderungen am Produktdesign, bei Fertigungsprozessen, Beschaffung, Service usw. was aber deutlich aufwendiger ist.

Ursachen der Überkomplexität :

Die traditionelle Zuschlagskalkulation mit ihren Ergebnisaussagen:

Sie ist mit ihren pauschalen Zuschlagssätzen sehr ungenau.

Die tatsächlichen Kosten liegen

- bei „kleinen“ und „mittleren“ Stückzahlen

deutlich höher von +20 bis +>1000% und

- bei „großen“ Stückzahlen niedriger bei -5 bis -30%.

Auf dieser Basis sind dann keine korrekten Ergebnisaussagen möglich.

Erst mit der prozessorientierten Kalkulation (PoK) können wir die Zurechnung der GK zu Produkten und Kunden zuverlässig erreichen und klare Ergebnisaussagen vornehmen.

Damit bekommen wir auch ein Verständnis über die Kostentreiber im Unternehmen.

Fehlendes Komplexitäts-Controlling:

Einfache ABC-Analysen, Kostentreiber-Analysen, Beziehungs-Analysen u.v.m. zeigen die Komplexitäts-Entwicklung für den Vorstand auf und führen zur „Handlungsbefähigung“, wodurch z.B. das Definieren von Zielen zur Komplexitätsreduzierung möglich ist.

Dies kann dann auch zur Anpassung der Unternehmensstrategie führen.

In unserem Seminar „Komplexitäts-Management“ stellen wir eine erprobte Systematik und Methodik, zur Komplexitäts-Analyse, -Reduzierung und somit Kostensenkung im Unternehmen vor.

https://schlichting-akademie.de/komplexitats-management-seminar

Hermann Schlichting