Kostensenkung Mittelstand – Die Erfahrungskurven-Analyse

Wie hoch sind die Kostensenkungspotentiale im Unternehmen und gegenüber den Konkurrenten

Hermann Schlichting

11/21/20251 min read

Heute stelle ich Ihnen eine ganz besondere Kosten-Analyse vor, die in der Industrie teilweise unbekannt ist.

Es geht um den Erfahrungskurveneffekt, der den Kostenrückgang durch die Erfahrungen/Lerneffekte im Unternehmen aufzeigt.

Der „Erfahrungskurven-Effekt“

nach B. D. Henderson, Boston Consulting Group (BCG) besagt,

dass die Stückkosten eines Produktes bei einer Verdoppelung der kumulierten Ausbringungsmenge zu einem

Kostenrückgang von 20 bis 30 % führen.

Bei mechanischen Produkten liegen wir bei 20%

und bei elektronischen Produkten bei ca. 30% Kostenrückgang.

Für diesen, auf den ersten Blick unglaublichen Effekt gibt es zwei Hauptursachen:

Der dynamische Effekt durch:

- den Lerneffekt, Übungsgewinn aufgrund wiederholender Arbeitstätigkeit,

- Effizienzsteigerung durch fortschreitende qualitative

Verfahrenstechniken/Produktqualität (Design to Cost,

Standardisierung, Kanban etc.) und

- Effizienzsteigerung durch Automatisierung und Rationalisierung

(Produktivitätssteigerung, technischer Fortschritt etc).

Der statische Effekt:

Hierbei sind Fixkostendegression, Betriebsgrößendegression

(Skaleneffekte, Verbundeffekte) und von der Ausstoßmenge

abhängige Übergänge zu kostengünstigeren Produktionstechnologien

(zum Beispiel von Werkstatt- zu Fließfertigung) zu betrachten.

Der dynamische Effekt verursacht, im Gegensatz zum statischen Effekt,

keine automatische Senkung der Kosten.

Es bedarf zum Teil der bewussten Anstrengung, um die Kostensenkungspotenziale auch zu realisieren, die auch mit Geld- und Zeitbedarf zusammenhängen.

Wenn die Erfahrungskurven-Analyse ein Kostensenkungs-Potential aufzeigt, gibt es noch keine deutlichen Hinweise wo und wie diese Potentiale „gehoben“ werden.

Dazu sind weitere Analysen erforderlich, wie z.B. GK-Analysen, Kostentreiber-Analysen, Funktions- und Funktionskosten-Analysen u.v.m

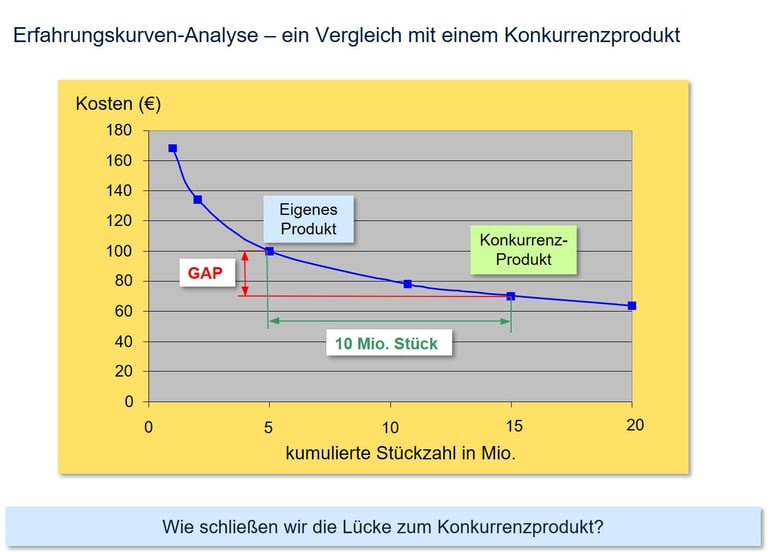

Ein weiterer Vorteil dieser Kurve liegt darin, dass wir außer unserem Produkt, auch die theoretische Kostenposition der vergleichbaren Produkte der Konkurrenten, sofern wir deren kumulierte Stückzahlen kennen, aufzeigen können.

Dies zeigt der Geschäftsführung dann einen möglichen Handlungsbedarf auf.

Darüber hinaus können damit auch die Kostenziele für die Produktentwicklung verifiziert werden.

In unseren Kostensenkungs-Projekten setzen wir seit 30 Jahren diese Analyse bei Bedarf immer wieder ein, um mit geringen Aufwand Kostensenkungspotentiale zu ermitteln.

Die Erfahrungskurven-Analyse ist ein Instrument für das strategische Controlling im Unternehmen, um der Geschäftsführung den Handlungsbedarf aufzuzeigen.

In unserem Design to Cost-Methoden-Seminar stellen wir diese Methode detailliert vor.

Weitere Informationen unter:

https://schlichting-akademie.de/design-to-cost-methoden-seminar-zur-kostensenkung

Hermann Schlichting